贈与税申告|大阪梅田の税理士

贈与税申告

生前贈与

生前贈与とは、贈与者が生存中に自分の財産を他の人に与えることをいいます。

贈与税の基礎控除は、年間110万円です。

毎年この基礎控除を利用して 長期的・計画的に贈与を行うことが贈与対策の成功のポイントです。

形式的な贈与では認められない場合がありますのでご注意ください。

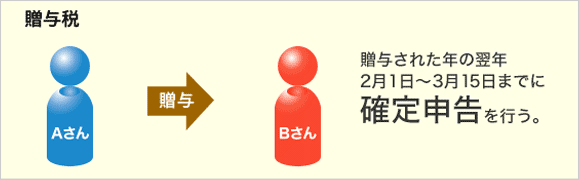

贈与税とは

贈与税は、個人から財産をもらった人にかかる税金ですが、

著しく低い価額で財産を譲り受けたり、債務を免除してもらったりしたときなども贈与税の対象となります。

贈与税は、贈与を受けた年度の翌年2月1日から3月15日までに、

贈与を受けた人(受贈者)の住所地の税務署に申告し、3月15日までの納税する必要があります。

贈与税の仕組み

贈与税は個人から財産の贈与を受けた場合にかかります。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。

「暦年課税」は1月1日から12月31日までの1年間に贈与を受けた財産の価額から

110万円の基礎控除額を差し引いて課税されます。

1年間に贈与を受けた金額が110万円を超えた場合には申告が必要です。

複数の人から贈与を受けた場合も合計で110万円を超える場合は贈与税の申告が必要です。

アドバイス

贈与税の特徴は相続税と同じく、累進課税制度です。つまり課税対象の金額が大きくなると、税率も高くなります。

また、贈与税の税率は、相続税の課税回避を避けるためにも相続税の税負担よりも高くなっています。

しかし、相続税の実質税負担率よりも贈与税の方が低い税負担率であれば、生前に長期的・計画的に贈与を行えば、

節税になります。したがって、贈与税を払っても生前に贈与した方が有利となる場合もありますので、

実質的な税負担率でご検討下さい。

贈与税額の決め方

税額は課税財産額に応じた税率を乗じたものです。

税率は「特例税率」と「一般税率」がありますが、どちらも贈与財産額が多くなるほど税率が高くなります。

特例税率(特例贈与財産用)

祖父母や父母などの直系尊属から、18歳(令和4年3月31日以前は20歳)以上の子・孫などへの贈与。

この贈与財産を「特例贈与財産」といいます。

贈与税額の速算表(特例税率)

| 区分 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

一般税率

夫婦間、兄弟間、親子間(子が18歳(令和4年3月31日以前は20歳)未満の場合)の贈与などで、

特例贈与財産に該当しないもの。

贈与税額の速算表(一般税率)

| 区分 | 税率 | 控除額 |

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

相続時精算課税制度とは

2,500万円までの生前贈与については、要件を満たせば贈与税は課税されませんが、

名称の通り、将来の相続時に精算するので、結局は相続財産となるものです。

将来の相続税がかからない場合、かかっても早めに財産を子供に贈与したい場合に利用されます。

60歳以上の父母や祖父母から18歳(令和4年3月31日以前は20歳)以上の子や孫に贈与する場合、

累計2,500万円までは贈与税がかからないという制度です。

累計2,500万円を超えた部分については、一律20%の贈与税がかかります。

相続時に、相続時精算課税制度の適用を受けた贈与財産の価額を相続財産の価額に加算して相続税を計算し、

それまでに納めた贈与税額は相続税額から控除されることとなります。

本制度を利用することで、贈与税の負担がなく、または少ない負担で生前に大きな財産を子や孫に移転できるのが

メリットです。ただし、あくまでも相続時に精算されるという制度であること、いったん相続時精算課税を

選択すると、その後の贈与については暦年課税に変更することができなくなるので、本制度を選択する場合には

十分に検討したうえで判断する必要があります。

なお、2024年の改正で、相続時精算課税制度を選択した場合でも年間の基礎控除額110万円を控除枠が

利用できるようになりました。